央行数字货币设计架构解析:一币两库三中心的核心要素与设计用意

imtoken钱包官网 2025年1月16日 15:07:31 imtoken安卓版下载app 150

在现今金融界,数字货币成为了一个引人注目的焦点。就像一块石头扔进了金融的湖面,引起了波涛汹涌,特别是数字货币的商业银行库和认证中心,它们是这一领域的核心,不仅影响着数字货币的发展趋势,而且与我们的日常生活紧密相连。

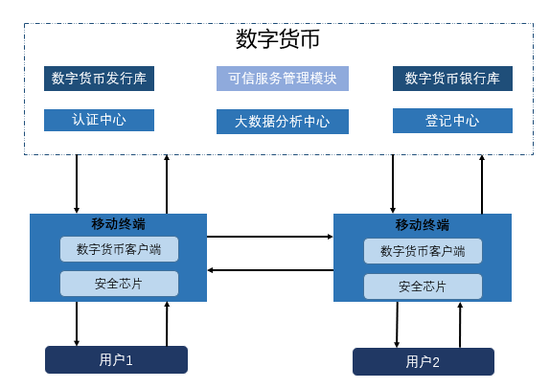

数字货币商业银行库

无论在本地还是央行的数字货币私有云,商业银行库都承载着特殊价值。在一些大城市的商业中心,央行依照规定流程,依据商业银行的申请,将数字货币发放至这些地方。这些库犹如中转站,连接着数字货币从发行到流通的各个环节。它们储存着丰富的数字货币资源,并实施严格的管理,保障其安全。与传统的银行金库不同,商业银行库在数字货币体系中扮演着至关重要的角色。不同区域的商业银行库,其功能和管理工作保持一致,确保数字货币体系的稳定运行。

商业银行库在接收央行数字货币的同时,也承担着用户提取数字货币的关键角色。比如,当用户在商业银行APP上申请提取数字货币,这笔货币就会从银行库中流出,转移到用户的手机等存储设备中。这一流程看似简单,实则背后有着复杂的技术支持和严格的安全监管,目的是为了防止数字货币被非法转移或数据泄露等问题。

认证中心的关键作用

认证中心是央行数字货币体系的安全守护者。这里集中管理了所有与央行数字货币相关的机构和用户身份信息。无论是大型金融机构还是普通用户,都在其覆盖范围内。集中管理是保障系统安全的关键,任何身份信息管理的疏忽都可能对整个数字货币体系造成重大影响。此外,认证中心也是实现可控匿名设计的关键部分。比如,在需要确认用户身份的场合,认证中心可以在确保一定匿名性的基础上提供必要的身份验证,这种平衡既微妙又关键。

在具体操作环节,认证机构必须切实执行各项规定。例如,在金融交易的高峰期,众多交易对认证中心提出了快速且准确的身份信息核实要求。一旦出现失误,交易可能被延误或直接失败。因此,认证中心每一步的工作流程都必须确保精确无误且值得信赖。

数字货币的流通环节

数字货币在交易过程中存在多种形式。用户间支付时,各自使用数字钱包,支付方式分为线上和线下两种。线上支付如同我们日常使用手机网络进行电子支付那样方便快捷,而线下支付则更像是一种备选的应急措施。例如,在地下停车场等网络条件不佳的地方,或者在偏远山区信号较弱时,线下支付能够满足即时支付的需求。

各种交易形式都包含数字货币在两个电子钱包间的移动。这一过程依赖复杂的后台技术,每笔交易都有时间标记和详尽信息。在热闹的商业区域,数字货币交易频繁,快速而顺畅的流转变得尤为关键,它直接影响到社会消费和经济运行的稳定性。

商业银行的运营角色

商业银行在数字货币领域的作用至关重要。它们在零售业务管理及风险控制方面积累了丰富的经验,这有助于有效预防操作风险。比如,一些历史悠久的大型商业银行,它们拥有完善的风险管理机制。这样的机制提升了公众对数字人民币的信任度,就像一位值得信赖的伙伴一样。

商业银行开展数字人民币兑换服务,有助于加快资金回笼至银行的进程和效率。比如,在商业促销活动期间,众多用户会选择通过商业银行进行数字人民币与现金或其他货币的兑换,这无疑增强了商业银行在金融体系中的中介职能,同时也为货币政策的传导提供了更为直接和高效的途径。

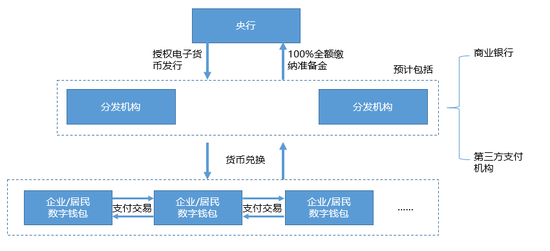

双层运营体系的优劣

双层体系运作展现出显著的长处,它沿用了二元结构下的货币发行机制,从而避免了与商业银行存款货币的正面竞争,确保了金融环境的相对稳定。它有效避免了“金融脱媒”等极端情况的发生,维护了现有银行体系中存款资源的稳定。然而,这种体系下,由于商业银行的实力不均,数字货币的运营质量可能存在差异。这类似于木桶效应中的短板,不同地区、不同规模的商业银行在推广和运营数字货币时,表现可能各有高低,因此央行需加强引导和培训。

若不改善这种不平衡状况,局部区域或特定范围内数字货币的普及与推广将受影响,甚至可能阻碍整个数字货币运营体系的健康运作,相关部门必须高度重视。

货币政策及对账户的依赖

央行发行的数字货币对现有货币体系,特别是在货币政策传导方面,影响微乎其微。它不会挤占商业银行的存款,也不会成为调控货币政策的手段。数字货币依托于广义账户体系,能够脱离传统银行账户进行价值转移。比如,在小额的日常消费中,可能无需传统银行账户即可完成数字货币的支付。然而,这种松散的账户体系面临挑战,即便对匿名账户实施限额管理,在数字化时代,利用科技手段进行洗钱等非法活动仍然存在防范难度。此外,理想中的“松耦合”模式在实际操作中困难重重,一旦涉及不同银行间的支付等事务,就难以完全摆脱对账户概念的依赖。

最后我想请教大家,对于数字货币的未来走向,您最感兴趣的是什么?欢迎各位留言交流,同时也期待您能点个赞,并将这篇文章转发出去。